栏目分类

热点资讯

你的位置:开云(中国大陆) Kaiyun·官方网站 > 新闻动态 > 欧洲杯体育况兼在岸零卖投资者的提拔下-开云(中国大陆) Kaiyun·官方网站

欧洲杯体育况兼在岸零卖投资者的提拔下-开云(中国大陆) Kaiyun·官方网站

发布日期:2025-05-10 07:38 点击次数:145

起原:地平线寰球策略、高盛]article_adlist-->

起原:地平线寰球策略、高盛]article_adlist-->北京时代11月15日,高盛发布了一份名为 “Leaning Against the Wind” 的商量论说,这是 2025 宏不雅瞻望系列的运转,论说合计在特朗普上任的好意思国迎风之下欧洲杯体育,中国战术奈何迎风而行,褂讪国内破钞和房地产阛阓,并管束从头出现的中好意思贸易病笃,将是来岁的中枢话题。

“Overweight China equity into 2025..在 2025 年增握中国股票:咱们的策略在区域布景下赓续增握 A 股和 H 股,并预计异日 12 个月中国股票将有低至中等的潜在答复。关税对利润和估值的不利影响可能会被更有劲的战术响应部分抵消,阛阓仓位与流动性现象仍然积极。赓续战术性地偏好中国 A 股,因为 A 股对战术宽松的裸露更为有益,对发达阛阓关税和东谈主民币贬值风险的敏锐性较低,况兼在岸零卖投资者的提拔下,流动性布景愈加有益。”

中国经济在 2024 年濒临权臣的增长阻力,战术制定者最终在九月底运转给与更有劲的宽松顺次。然则,11 月好意思国选举完了标明,来岁将濒临来自好意思国关税的格外增长阻力。中国奈何迎风而行,以褂讪国内破钞和房地产阛阓,并管束从头出现的中好意思贸易病笃相关,将是 2025 年的主旋律。

1

迎风而行的勇敢者游戏

在九月底,距离咱们旧年十一月发布的 2024 年瞻望“战术保护的打击”已历程去十个月,中国在日益增长的经济迎风中终于调动了标的,推出了一系列更有劲和更相助的宽松顺次。然则,好意思国选举的完了给中国来岁的宏不雅瞻望带来了格外的省略情趣。2025 年的主题将是中国战术制定者如安在一方面回击迎风以褂讪国内经济,另一方面管束从头出现的中好意思贸易病笃相关。

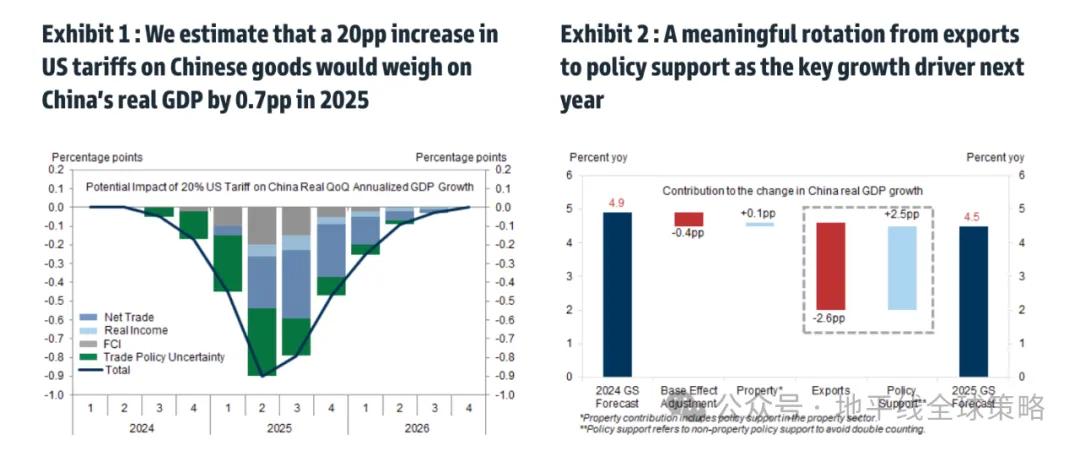

咱们的寰球经济团队合计,好意思国对中国商品的新关税可能会在 1 月 20 日赴任庆典后相对较快地晓示。

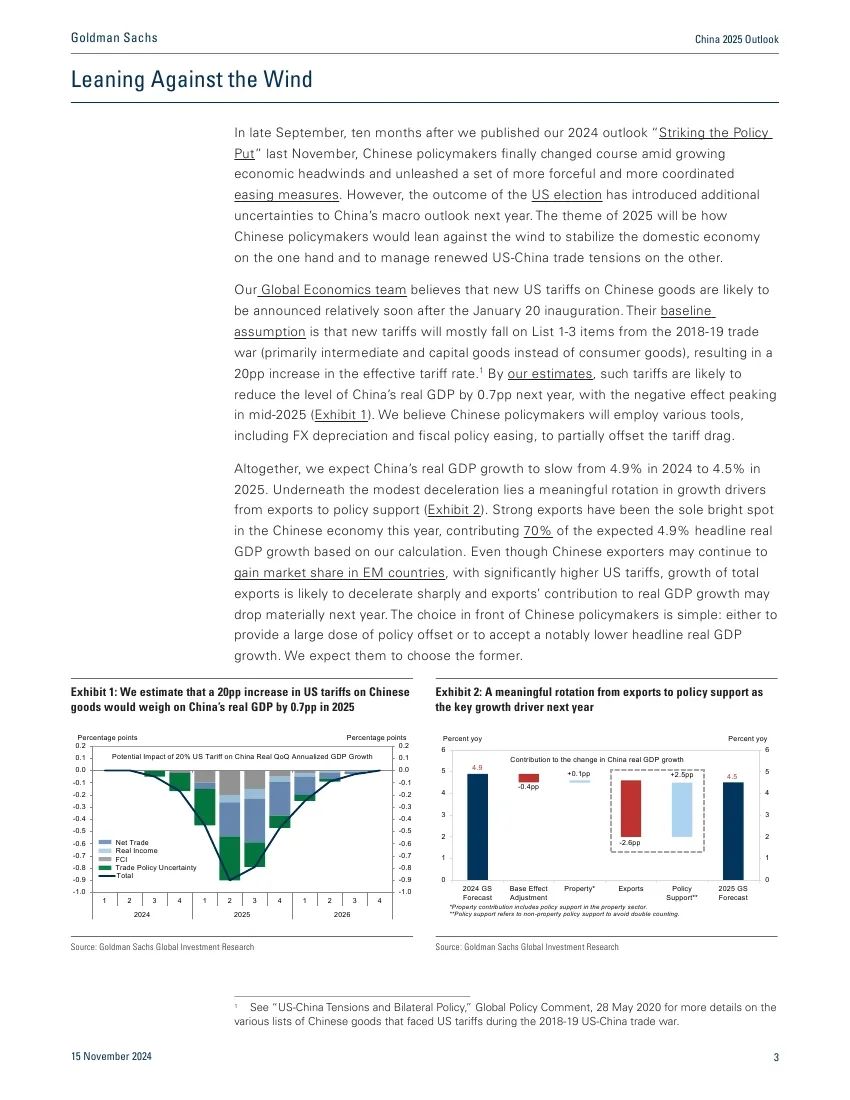

他们的基本假定是,新关税主要会落在 2018-19 贸易战的清单 1-3 项上(主如若中间品和成本品,而非破钞品),导致有用关税率加多 20 个百分点。把柄咱们的推测,这些关税可能会使中国的本体 GDP 水平在来岁下降 0.7 个百分点,负面影响将在 2025 年中期达到峰值。咱们合计,中国将剿袭多样器具,包括外汇贬值和财政战术宽松,以部分抵消关税带来的株连。

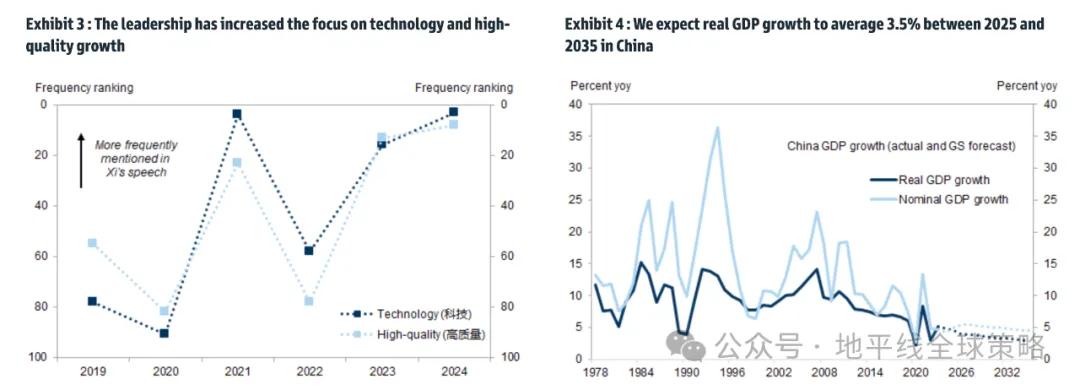

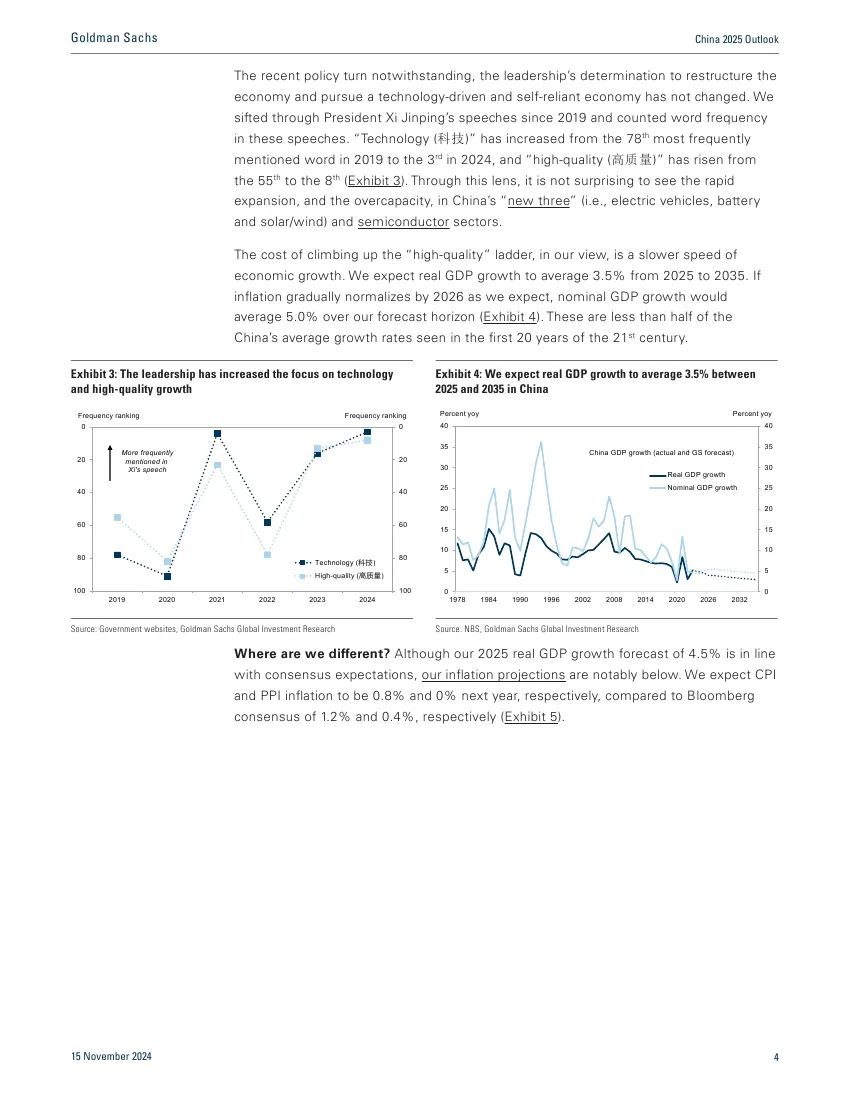

总体而言,咱们预计中国的本体 GDP 增长将从 2024 年的 4.9%放缓至 2025 年的 4.5%。在和缓的延缓背后,增长驱上路分正从出口转向战术提拔。

强劲的出口是本年中国经济独一的亮点,把柄咱们的算计,预计将孝顺 70%的 4.9%本体 GDP 增长。尽管中国出口商可能赓续在新兴阛阓国度赢得阛阓份额,但由于好意思国关税权臣提高,全体出口的增长可能会急剧放缓,出口对本体 GDP 增长的孝顺来岁可能会大幅下降。中国眼前的给与很粗浅:要么提供大批的战术提拔,要么接受昭彰较低的本体 GDP 增长。咱们预计他们会给与前者。

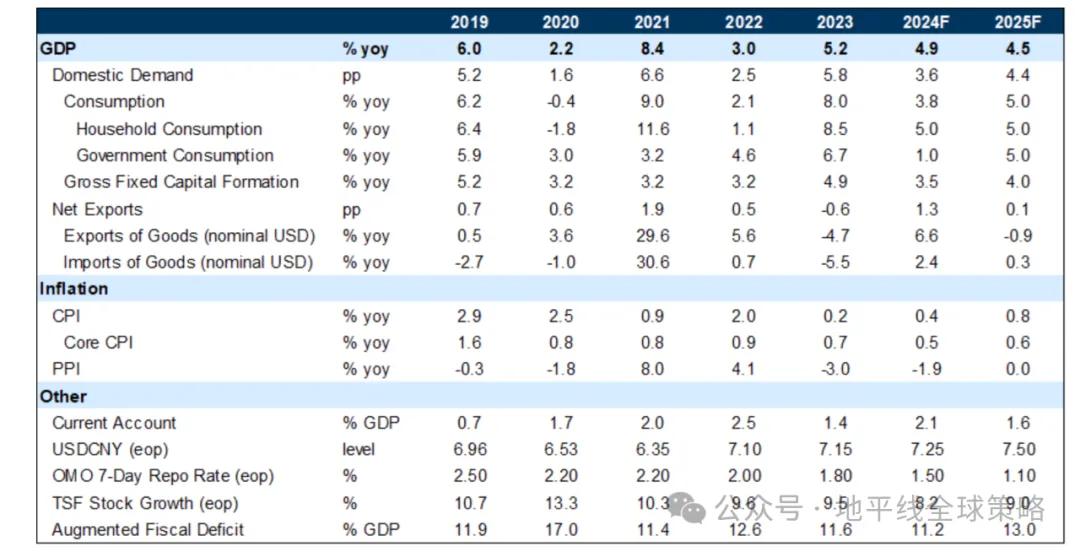

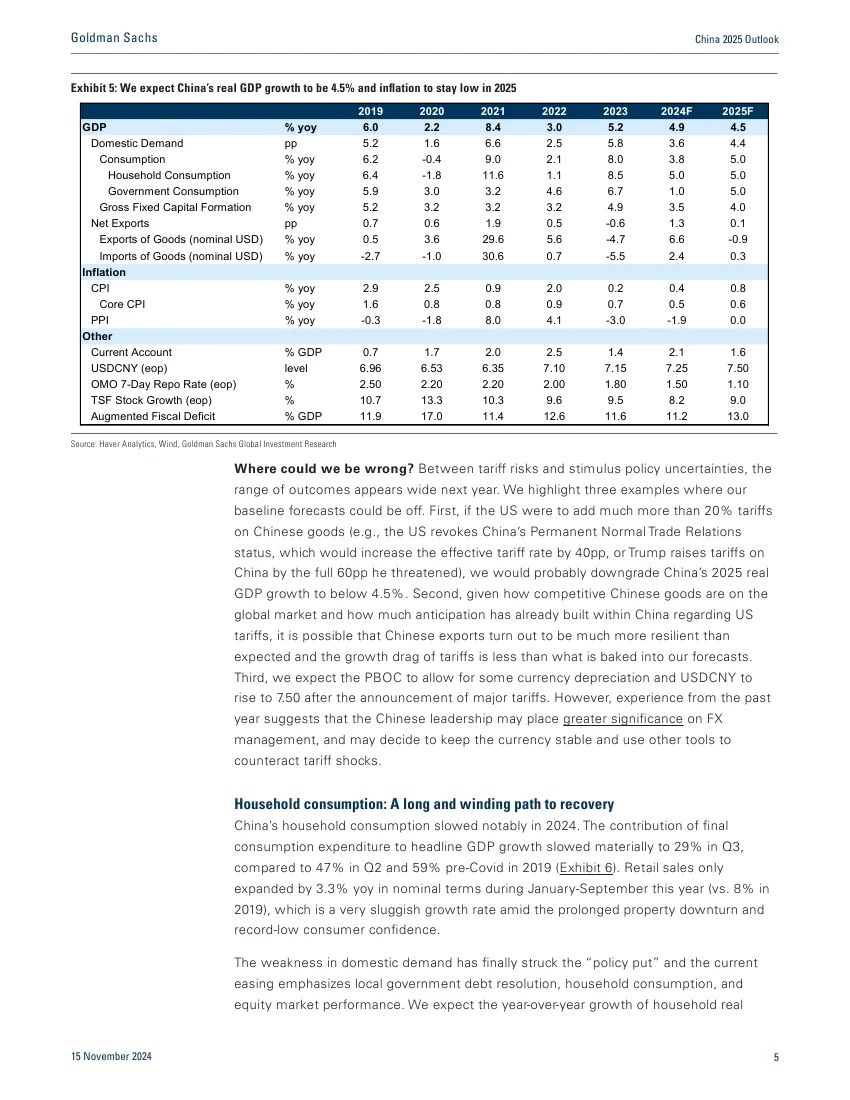

尽管最近战术有所蜿蜒,但重组经济、追求以本领驱动和自力餬口经济的决心并未调动。咱们梳理了自 2019 年以来的发言,并统计了这些发言中的词频。“科技”从 2019 年第 78 个最常说起的词上升到 2024 年的第 3 位,而“高质地”则从第 55 位上升到第 8 位。从这个角度来看,中国“新三样”(即电动车、电板和太阳能/风能)及半导体行业的快速扩张和产能多余并不令东谈主诧异。

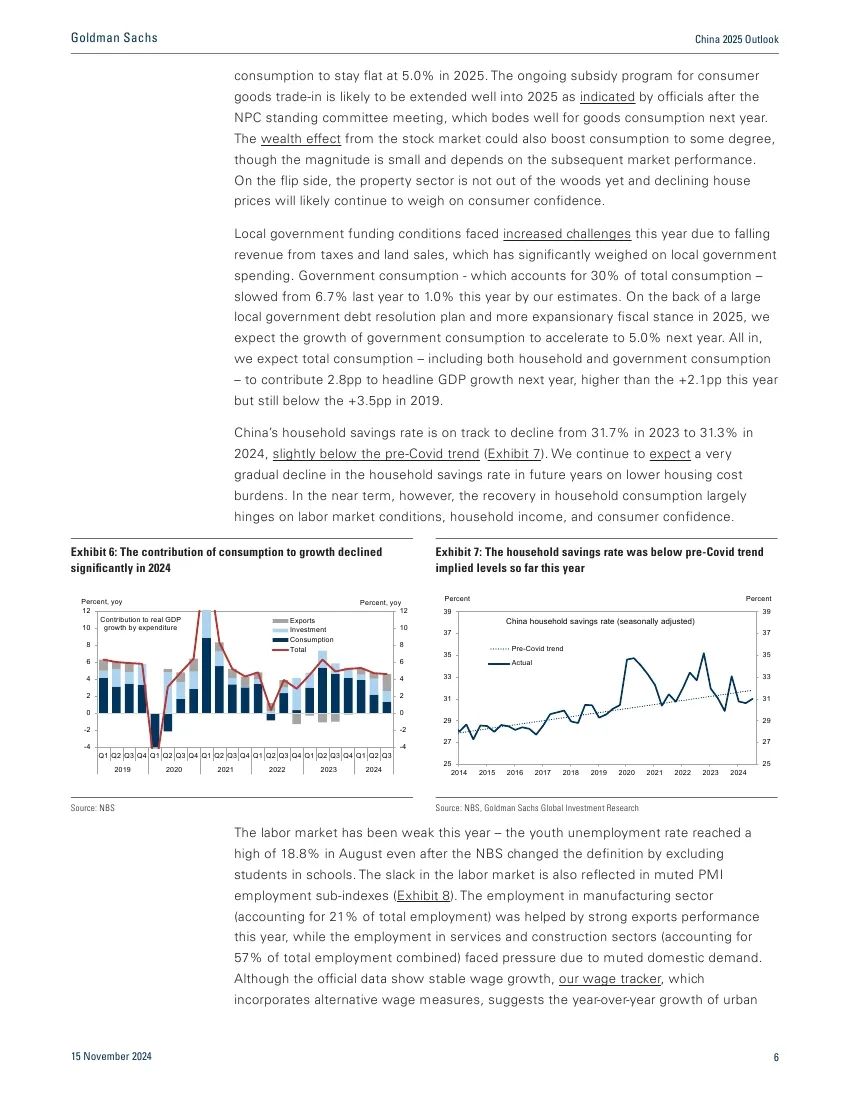

在咱们看来,攀高“高质地”道路的代价是经济增长速率的放缓。咱们预计 2025 年至 2035 年本体 GDP 增长将平均为 3.5%。如果通货推广如咱们预期的那样在 2026 年渐渐平方化,形状 GDP 增长将在咱们的预测期内平均为 5.0%(见图 4)。这些数字不到 21 世纪前 20 年中国平均增长率的一半。

咱们有什么不同?尽管咱们对 2025 年本体 GDP 增长的预测为 4.5%,与阛阓共鸣预期一致,但咱们的通胀预测昭彰低于预期。咱们预计来岁的 CPI 和 PPI 通胀率分别为 0.8%和 0%,而彭博社的共鸣分别为 1.2%和 0.4%。

咱们可能错在那里?在关税风险和刺激省略情趣之间,来岁的完了鸿沟似乎很广。咱们强调三个例子,阐发咱们的基线预测可能会出现偏差。

最初,如果好意思国对中国商品加征越过 20%的关税(举例,好意思国废除中国的弥远平方贸易相关地位,这将使有用关税率加多 40 个百分点,或者特朗普将对中国的关税提高他所挟制的 60 个百分点),咱们可能会将中国 2025 年的本体 GDP 增长下调至 4.5%以下。

其次,辩论到中国商品在寰球阛阓上的竞争力以及中国对好意思国关税的预期照旧蕴蓄了些许,可能中国的出口发达会比预期更具韧性,关税对增长的株连可能低于咱们预测中所辩论的。

第三,咱们预计东谈主行会允许一定进度的货币贬值,USDCNY 在主要关税晓示后会上升至 7.50。然则,往时一年的训导标明,中国可能会愈加喜爱外汇管束,并可能决定保握货币褂讪,使用其他器具来抵消关税冲击。

2

家庭破钞

一条漫长而周折的复苏之路

中国的家庭破钞在 2024 年权臣放缓,最终破钞开销对形状 GDP 增长的孝顺在第三季度权臣下降至 29%,比较之下,第二季度为 47%,2019 年疫情前为 59%。本年 1 月至 9 月,零卖销售形状同比仅增长 3.3%(2019 年为 8%),在握续的房地产低迷和创记载的破钞者信心低迷的布景下,这一增长率很是疲软。

国内需求的疲软最终影响了“战术底线”,刻下的宽松战术强调所在债务贬责、家庭破钞和股市发达。咱们预计到 2025 年,家庭本体破钞的同比增长将保握在 5.0%的寂静水平。把柄大会会议后的表态,破钞者商品以旧换新补贴权术可能会延续到 2025 年,这对来岁的商品破钞是个好兆头。股市的钞票效应也可能在一定进度上促进破钞,尽管幅度较小,况兼依赖于后续的阛阓发达。另一方面,房地产行业仍未走出逆境,房价下落可能会赓续抵破钞者信心形成压力。

所在的融资条目本年濒临更大的挑战,原因是税收和地盘销售收入下降,这对所在政府开销产生了权臣压力。政府破钞占总破钞的 30%,把柄咱们的推测,从旧年的 6.7%放缓至本年的 1.0%。

在大型所在债务贬责权术和 2025 年更具扩张性的财政战术的提拔下,咱们预计政府破钞的增长将在来岁加速至 5.0%。总体来看,咱们预计总破钞(包括家庭破钞和政府破钞)将在来岁对形状 GDP 增长孝顺 2.8 个百分点,高于本年的+2.1 个百分点,但仍低于 2019 年的+3.5 个百分点。

中国的家庭储蓄率预计将从 2023 年的 31.7%下降至 2024 年的 31.3%,略低于疫情前的趋势。咱们赓续预计异日几年家庭储蓄率将因住房成本包袱缩短而渐渐下降。然则,在短期内,家庭破钞的复苏在很猛进度上取决于劳能源阛阓现象、家庭收入和破钞者信心。

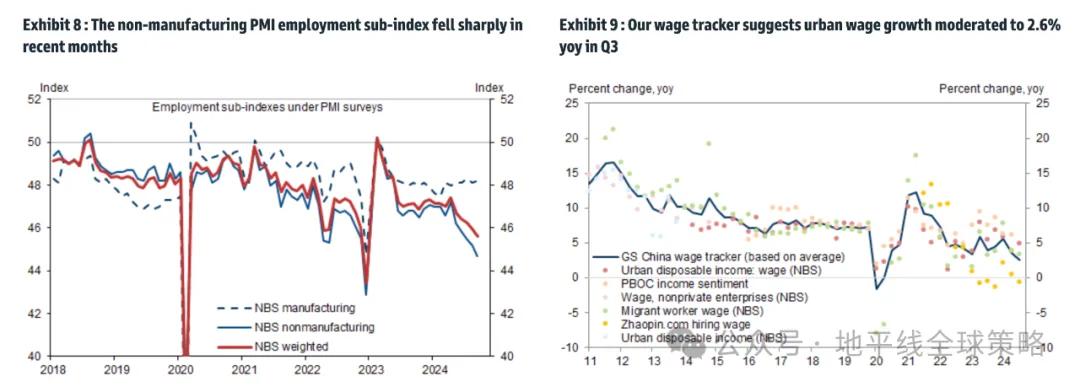

本年劳能源阛阓疲软,尽管国度统计局调动了界说,扼杀了在校学生,后生逍遥率在八月份仍达到了 18.8%的高位。劳能源阛阓的随和也体目下 PMI 事业子指数的低迷上。制造业的事业(占总事业的 21%)受益于本年强劲的出口发达,而服务业和建筑业的事业(共计占总事业的 57%)则因国内需求疲软而濒临压力。

尽管官方数据自满工资增长褂讪,但咱们的工资跟踪器集合了替代工资目的,自满城市工资的同比增长在第三季度放缓至仅 2.6%。

最近的疏通中愈加喜爱劳动阛阓的褂讪,并快乐提高工资收入在 GDP 中的份额。咱们预计劳动阛阓现象将在来岁改善,工资增长将有所加多,非凡是如果所在粗略支付企业欠款和蔓延的公事职工资,因为它们的隐性债务贬责包袱减轻。

在异日几年,辩论到可主宰收入在 GDP 中的份额渐渐上升以及家庭储蓄率的阻挡下降,咱们预计家庭破钞增长将越过形状 GDP 增长(举例,2026 年本体家庭破钞增长 4.8%对比本体 GDP 增长 4.0%)。

3

房地产行业赓续株连增长

短期内莫得快速贬责有贪图

握续且前所未有的房地产下行周期已往时三周年,但尽管握续的宽松辛勤,似乎仍莫得昭彰的触底迹象。与 2020-21 年的岑岭比较,新开工住宅数目暴跌越过 70%,地盘销售的政府收入下降越过 60%,而最新数据自满,新址销售和齐备简直减半。

比较之下,正在开发的总建筑面积,一个与建筑行为和房地产投资估量的存量变量,仅下降了 22%,这意味着由于前几年地盘购买和新开工住宅的下滑,异日还将进一步下降。二手房价钱——比起受到所在政府严格监管的一手房价钱更能反应阛阓现象——已从岑岭下降了 26%。由于住房仍占家庭总资产的约 60%,房价下落通过负钞票效应抵破钞产生了压力。

为了应答握续的房地产下滑,九月的局会议上强调需要“扼制房地产阛阓下落,促进其褂讪”。在十月中旬,敕令给与更多战术顺次提拔预售新址的寄托和住房库存的购买。在最近几个月加大了住房宽松的力度,包括缩短购房首付比例和现存典质贷款利率,取消新址购买末端,扩大对“白名单”房地产表情的银行贷款,快乐启动 100 万套城市村改造的现款结算,权术诓骗所在政府专项债券(LGSB)进行所在对原地盘和住房库存的购买,以及减税以促进房屋往返。

近期的住房宽松顺次可能会在短期内匡助提高一些大城市的房地产融资、房屋齐备和销售。把柄住房和城乡开发部的数据,10 月份新址条约销售较 9 月份权臣改善,注册了自 2023 年 6 月以来的初度正同比增长。

然则,高频数据标明,新址销售在 11 月初运转减弱,近期房屋搜索行为有所降温,二手房价钱握续下落。

鉴于房地产行业濒临很多结构性挑战,以及住房去库存战术提拔仍然有限(非凡是在资金和现实方面),咱们看守不雅点,即寰宇房地产行业似乎莫得快速贬责有贪图,房地产下行可能会对中国经济形成多年的增长株连。

集合咱们中国房地产团队对 2025 年的预测,咱们推测房地产行业可能会在 2025 年对中国 GDP 增长形成 2.0 个百分点的影响(比较 2024 年的-2.1 个百分点),并预计增长株连将从 2026 年运转缩小,但将握续到 2030 年。

跟着增量住房宽松顺次的出台,来岁在一些大城市可能会看到房价的褂讪,但寰宇鸿沟内可能不会,而对于很多与建筑估量的房地产行为,咱们合计其多年的下行趋势似乎是不行幸免的。

4

投资增长可能在

更多战术提拔下阻挡上升

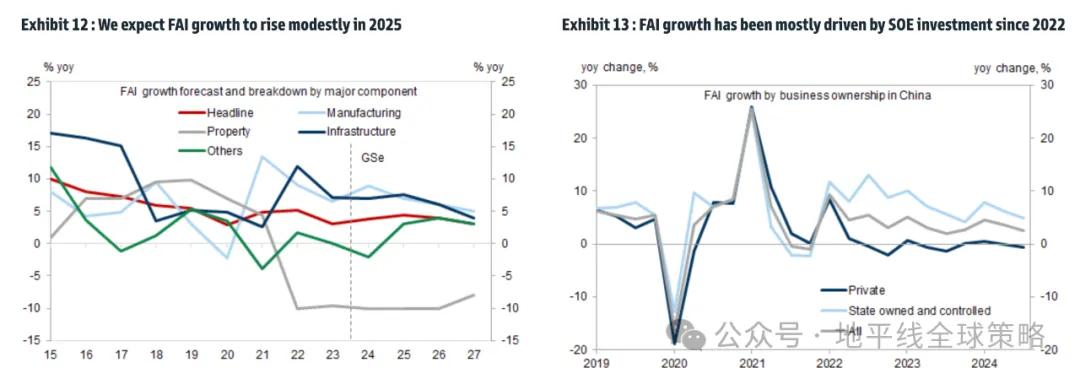

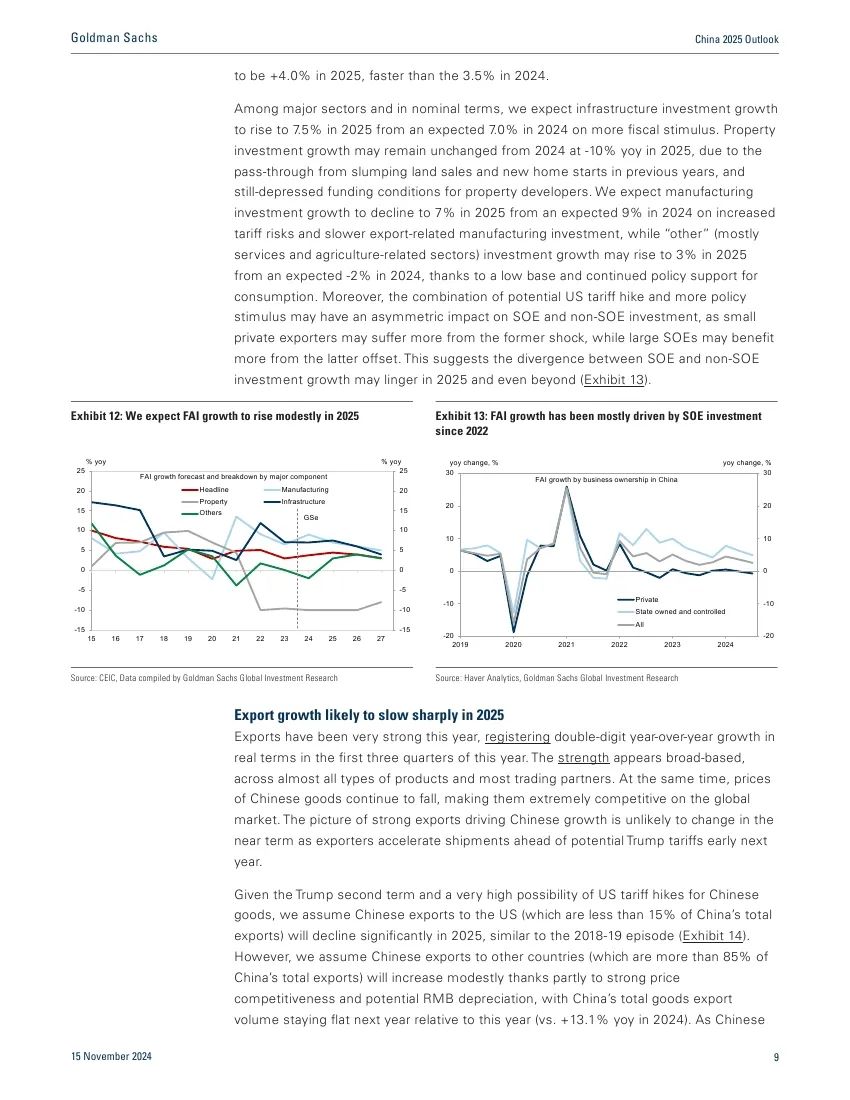

固定资产投资(FAI)在本年前三个季度同比增长 3.4%(比较 2023 年的+3.0%),制造业和房地产投资之间的相反握续且权臣。鉴于自九月底以来战术收缩力度加大且相助,咱们预计 FAI 增长将从 2024 年预计的+3.8%阻挡上升至 2025 年的+4.5%。咱们预计 2025 年总固定成本形成(GFCF;按开销法辩别的 GDP 构成部分)增长为+4.0%,快于 2024 年的 3.5%。

在主要行业中,按形状算计,咱们预计基础方式投资增长将在 2025 年上升至 7.5%,高于 2024 年预计的 7.0%,这收货于更多的财政刺激。

由于前几年地盘销售和新址开工的下滑传导,以及房地产开发商仍然低迷的融资条目,房地产投资增长在 2025 年可能与 2024 年握平,仍为-10%。

咱们预计制造业投资增长将在 2025 年下降至 7%,低于 2024 年预计的 9%,原因是关税风险加多和出口估量制造业投资放缓,而“其他”(主如若服务和农业估量行业)投资增长可能在 2025 年上升至 3%,高于 2024 年预计的-2%,这收货于低基数和握续的破钞战术提拔。

此外,好意思国潜在的关税上并吞更多的战术刺激的集合可能对国有企业和非国有企业投资产生不合称的影响,因为微型私营出口商可能会更受前者冲击的影响,而大型国有企业可能会更从后者的抵消中受益。这标明国有企业和非国有企业投资增长之间的相反可能在 2025 年及以后仍将握续。

5

预计 2025 年出口

增长将大幅放缓

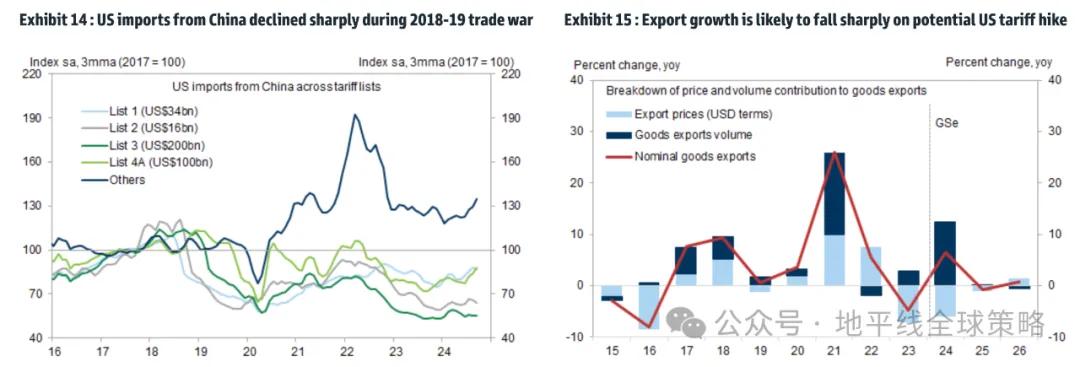

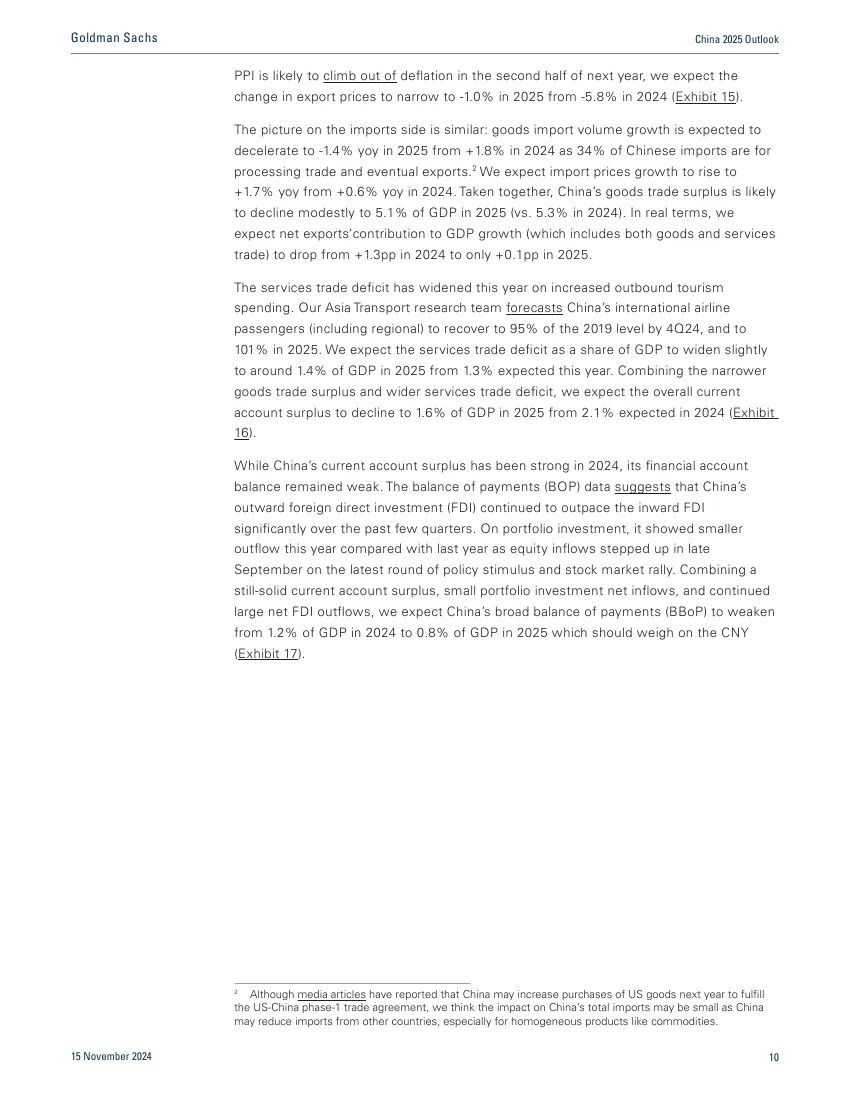

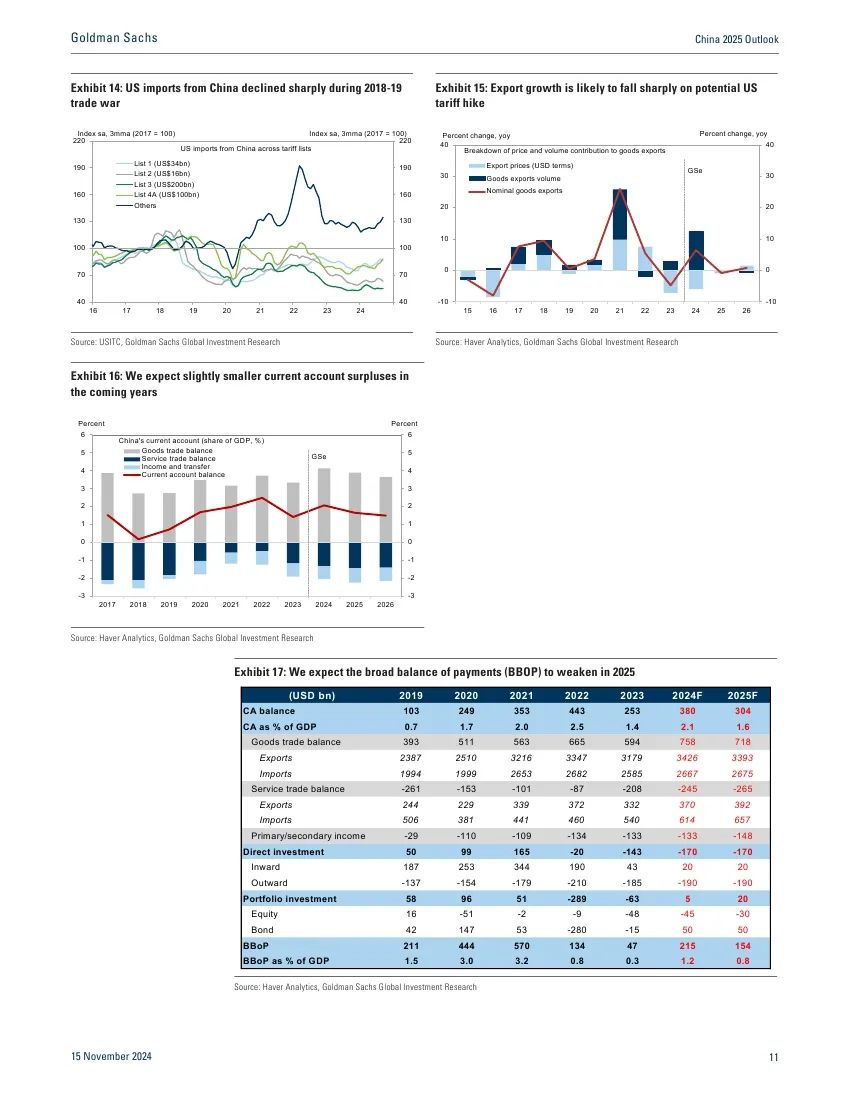

本年出口发达很是强劲,在前三个季度以本体价钱算计终澄清两位数的同比增长。这种强劲的发达似乎是泛泛的,简直涵盖了通盘类型的居品和大多数贸易伙伴。同期,中国商品的价钱握续下落,使其在寰球阛阓上极具竞争力。

强劲的出口鼓动中国增长的场地在短期内不太可能调动,因为出口商在明岁首可能的特朗普关税之前加速了发货。

辩论到特朗普的第二个任期以及好意思国对中国商品加征关税的可能性很是高,咱们假定中国对好意思国的出口(占中国总出口的不到 15%)将在 2025 年权臣下降,肖似于 2018-19 年的情况。

然则,咱们假定中国对其他国度的出口(占中国总出口的越过 85%)将阻挡增长,这部分收货于强劲的价钱竞争力和潜在的东谈主民币贬值,预计中国的总商品出口量将在来岁与本年握平(比较 2024 年的同比增长 13.1%)。由于中国的分娩者价钱指数(PPI)预计将在来岁下半年解脱通缩,咱们预计出口价钱的变化将在 2025 年收窄至-1.0%,而 2024 年为-5.8%。

入口方面的情况肖似:预计 2025 年商品入口量增长将从 2024 年的+1.8%放缓至-1.4%,因为 34%的中国入口用于加工贸易和最终出口。咱们预计入口价钱增长将从 2024 年的+0.6%上升至+1.7%。玄虚来看,中国的商品贸易顺差预计将在 2025 年阻挡下降至 GDP 的 5.1%(比较 2024 年的 5.3%)。在本体方面,咱们预计净出口对 GDP 增长的孝顺(包括商品和服务贸易)将从 2024 年的+1.3 个百分点降至 2025 年的仅+0.1 个百分点。

服务贸易逆差在本年因出境旅游开销加多而扩大。咱们的亚洲运输商量团队预测,到 2024 年第四季度,中国的外洋航空游客(包括区域航班)将收复到 2019 年水平的 95%,并在 2025 年达到 101%。咱们预计,服务贸易逆差占 GDP 的比例将从本年预计的 1.3%稍许扩大至 2025 年的约 1.4%。集合缩小的货色贸易顺差和扩大服务贸易逆差,咱们预计全体陆续账户顺差将从 2024 年预计的 2.1%下降至 2025 年的 1.6%。

尽管中国的陆续账户在 2024 年发达强劲,但其金融账户余额仍然疲弱。外洋进出(BOP)数据自满,中国的对外平直投资(FDI)在往时几个季度赓续权臣越过对内 FDI。

在投资组合方面,与旧年比较,本年的资金外流有所减少,因为在 9 月底最新一轮战术刺激和股市反弹的鼓动下,股权流入有所加多。集合仍然肃肃的陆续账户盈余、小额的投资组合净流入以及握续的大额净 FDI 流出,咱们预计中国的广义外洋进出(BBoP)将从 2024 年的 GDP 的 1.2%下降到 2025 年的 GDP 的 0.8%,这将对东谈主民币(CNY)施加压力。

6

迟缓且握久的再通胀旅途

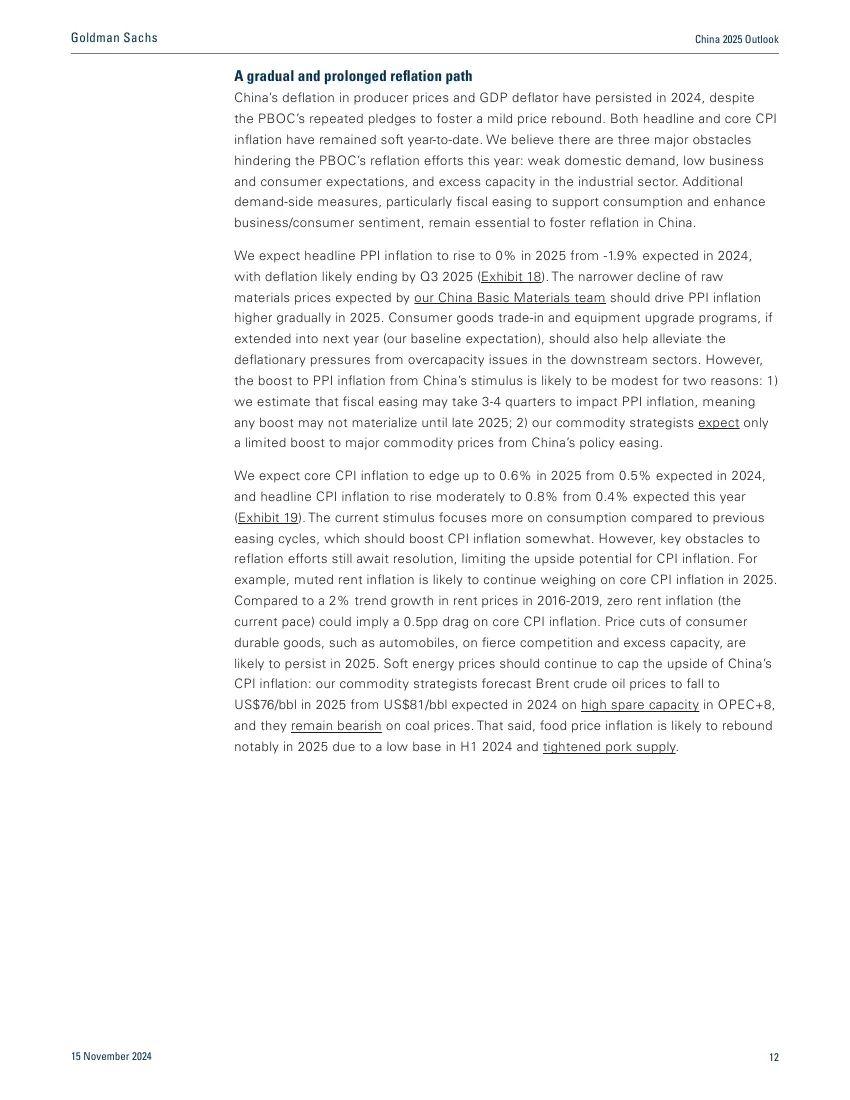

中国的分娩者价钱和 GDP 平减指数在 2024 年握续出现通货紧缩,尽管中国东谈主民银行(PBOC)反复快乐促进和缓的价钱反弹。岁首于今,全体和中枢破钞者价钱指数(CPI)通胀保握疲软。

咱们合计,本年阻难东谈主行再通胀辛勤的主要坚苦有三个:国内需求疲弱、企业和破钞者预期低迷,以及工业部门的产能多余。格外的需求侧顺次,非凡是财政宽松以提拔破钞和提高企业/破钞者信心,仍然对促进中国的再通胀至关进犯。

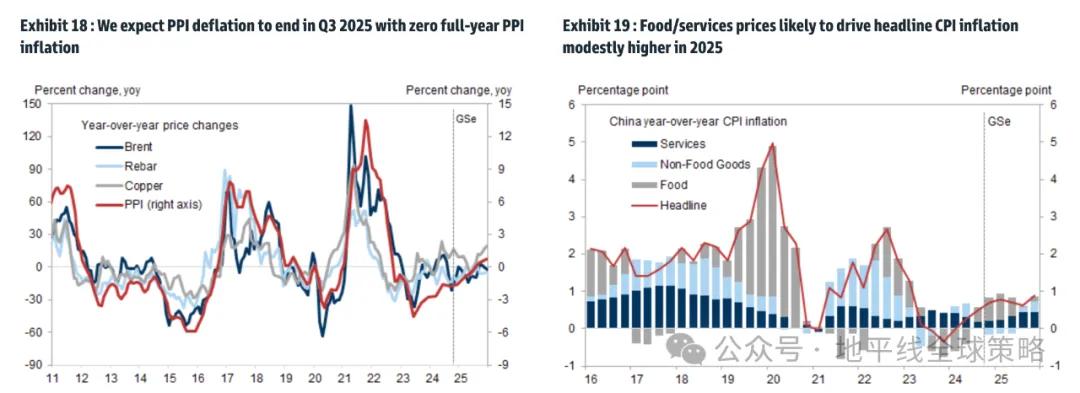

咱们预计,2025 年全体 PPI 通胀将从 2024 年预计的-1.9%上升至 0%,预计通缩将在 2025 年第三季度末端。咱们中国基础材料团队预计原材料价钱的较小幅度下降将迟缓鼓动 2025 年 PPI 通胀上升。

如果破钞品以旧换新和开拓升级权术延续到来岁(咱们的基线预期),也将有助于缓解下流行业多余产能带来的通缩压力。然则,中国刺激战术对 PPI 通胀的鼓动可能有限,原因有二:1)咱们推测财政宽松可能需要 3-4 个季度身手影响 PPI 通胀,这意味着任何鼓动可能要到 2025 年末才会表露;2)咱们的商品策略师预计,中国战术宽松对主要商品价钱的鼓动有限。

咱们预计中枢 CPI 通胀将在 2025 年上升至 0.6%,高于 2024 年预计的 0.5%;而全体 CPI 通胀将阻挡上升至 0.8%,高于本年预计的 0.4%)。

刻下的刺激顺次比较于以往的宽松周期,愈加侧重于破钞,这应该会在一定进度上鼓动 CPI 通胀。然则,重振经济的关键坚苦仍待贬责,末端了 CPI 通胀的上行后劲。

举例,和缓的房钱通胀可能会赓续对 2025 年的中枢 CPI 通胀形成压力。与 2016-2019 年房钱价钱 2%的趋势增长比较,刻下的零房钱通胀可能会对中枢 CPI 通胀形成 0.5 个百分点的株连。

由于强烈的竞争和多余的产能,破钞耐用商品(如汽车)的价钱下调可能在 2025 年握续。软化的能源价钱应赓续末端中国 CPI 通胀的上行空间:咱们的商品策略师预测,布伦特原油价钱将在 2025 年降至 76 好意思元/桶,低于 2024 年预计的 81 好意思元/桶,原因是 OPEC+8 的高闲置产能,他们对煤炭价钱握悲不雅格调。尽管如斯,由于 2024 年上半年基数较低以及猪肉供应病笃,食物价钱通胀在 2025 年可能会权臣反弹。

7

财政承担重负

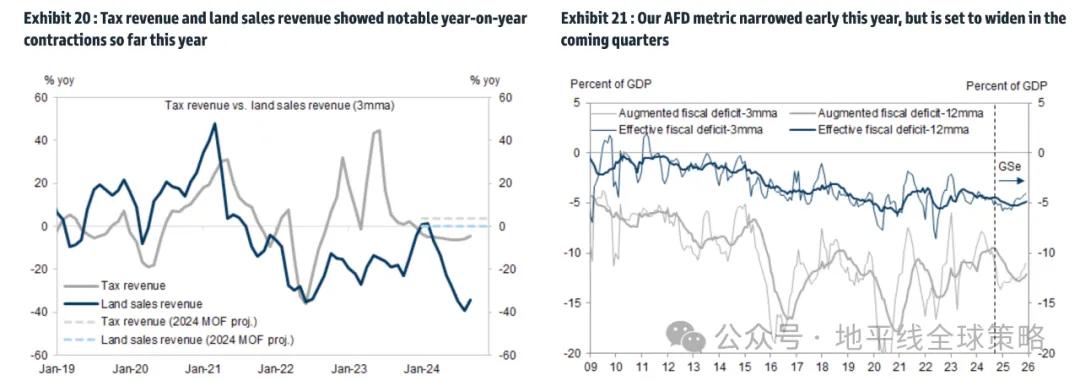

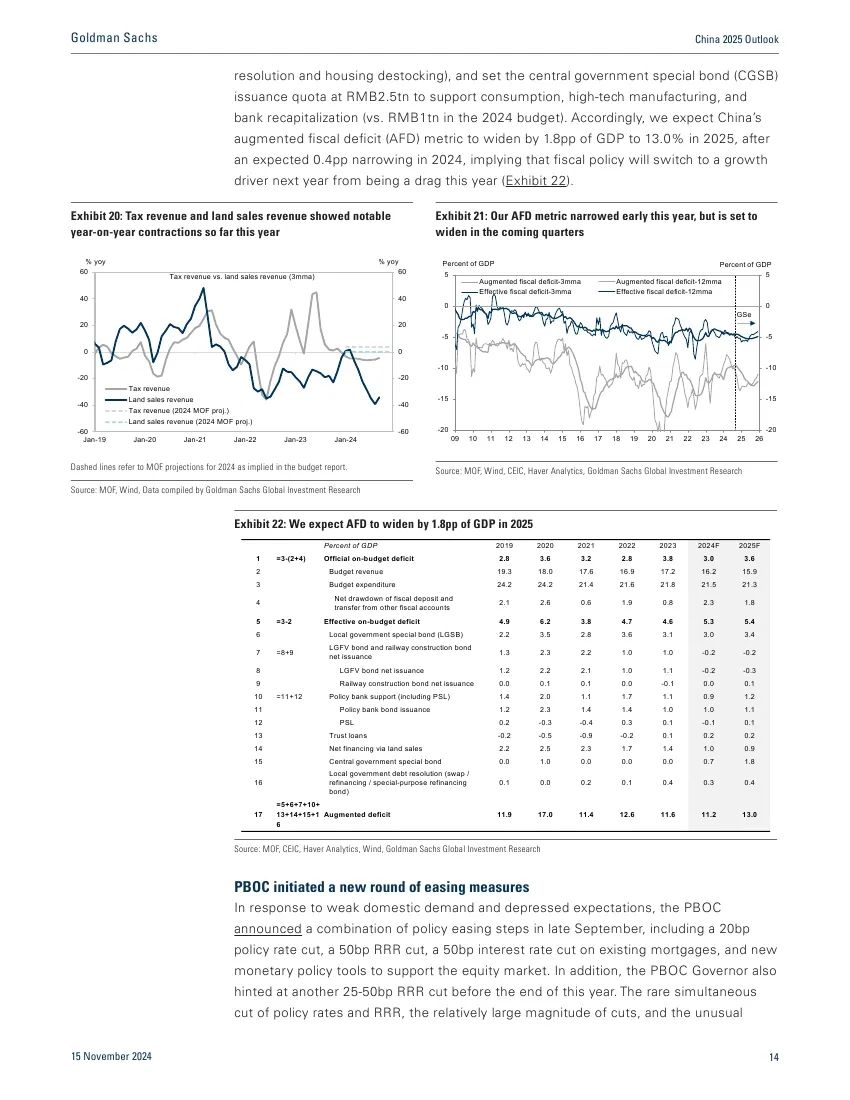

在 2023 年 10 月改造的财政赤字、2023 年 12 月从头引入的 PSL,以及 2024 年 3 月推出的 1 万亿东谈主民币超永恒中央政府专项债券(ULT CGSB)刊行配额,共同提高了阛阓对本年早期更积极财政提拔的预期。

然则,财政挑战似乎比往年愈加严重和握久,税收和地盘销售收入下降(见图表 20)。把柄咱们的推测,资金缺少——以收入本体完了与岁首官方预测之间的差距来量度——本年可能达到 2.3 万亿东谈主民币(比较 2023 年的 0.8 万亿东谈主民币),这导致了过于激进的收费和罚金征收,以及很多所在对企业的拖欠款项和对公事员的工资支付蔓延。

上半年政债券刊行的速率也比平方年份慢,反应出所在在寻找具有精采答复的实足表情管谈方面濒临的贫困加大,以及所在在高压反腐走访下鼓动增长的能源不及。这导致了本岁首与旧年比较本体上是财政紧缩。

所在曾是中国往时宽松周期战术传导的焦点,但频年来由于严重的房地产下滑和对去杠杆化的喜爱,其效用权臣下降。行为答复,中国在 2024-2028 年间将所在债务贬责权术扩大了 10 万亿元东谈主民币,并对异日的战术提拔进行了前瞻性指引,波及银行成本重组、破钞和房地产行业,尽管目下尚未批准后者的格外政府债券刊行额度。

咱们并不合计迄今为止可用的战术顺次是刻下刺激权术的一起,合计多年的财政扩张对于抵消多样周期性增长阻力和贬责一些中期结构性挑战是必要的,非凡是在外部需求因提高关税而减弱的情况下。

咱们假定战术制定者将在 2025 年将官方财政赤字办法从 2024 年的 3.0%提高至 3.6% 的 GDP,加多所在专项债券(LGSB)刊行额度,从 2024 年的 3.9 万亿东谈主民币提高至 4.7 万亿东谈主民币(由于其在提拔债务贬责和去库存方面的作用加多),并将中央专项债券(CGSB)刊行额度设定为 2.5 万亿东谈主民币,以提拔破钞、高技术制造和银行成本重组(比较于 2024 年预算中的 1 万亿东谈主民币)。

因此,咱们预计中国的扩张性财政赤字(AFD)目的将在 2025 年扩大 1.8 个百分点,达到 13.0%的 GDP,此前预计在 2024 年收窄 0.4 个百分点,这意味着财政战术将在来岁从株连蜿蜒为增长驱动。

8

东谈主行启动了

一轮新的宽松顺次

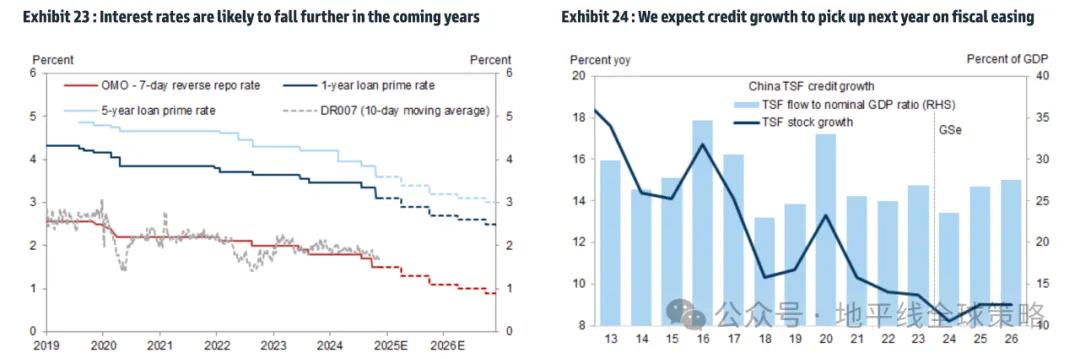

为了应答国内需求疲软和预期低迷,东谈主行在九月底晓示了一系列战术宽松顺次,包括下调 20 个基点的战术利率、下调 50 个基点的进款准备金率、对现存典质贷款下调 50 个基点的利率,以及新的货币战术器具以提拔股市。

此外,东谈主行行长还泄露在本年年底之前可能会再下调 25-50 个基点的进款准备金率。战术利率和进款准备金率的荒凉同步下调、幅度相对较大的降幅以及对进一步战术宽松的不同寻常的指引,标明战术制定者对经济增长阻力的担忧加重。然则,跟着信贷扩展的瓶颈从供应不及转向需求疲软,单靠货币战术在刺激经济行为方面的效用有限。咱们合计这象征着新一轮更泛泛的宽松顺次的运转,非凡是财政宽松以提拔破钞并增强买卖/破钞者信心。

辩论到多年的所在政府债务贬责和住房开发的握续下降,预计在异日几年内,高调的货币战术宽松将赓续,以促进需求侧刺激和风险处置。

在本年剩余的时代里,咱们预计中国东谈主民银即将再下调进款准备金率 50 个基点,以促进所在政府债务贬责的再融资债券刊行。咱们预测中国东谈主民银即将在 2025-26 年赓续其降息周期:2025 年第二季度和第四季度各降息 20 个基点,以及 2026 年第二季度和第四季度各降息 10 个基点。

这将有助于缩短家庭和企业的融资成本,提拔房地产行业和所在政府融资平台的去杠杆化辛勤。此外,货币战术框架的握续完善应改善战术传导,并减轻银行净利差下降对战术利率下调的制约。由于咱们预计将有更多扩张性的财政战术和强劲的政府债券刊行,咱们预计中国东谈主民银行来岁将进行格外的进款准备金率下调(第一季度和第三季度各下调 25 个基点)。

2024 年,由于以出口为主的增长(这种增长的“信贷密集度”较低)以及东谈主行对信贷扩张的喜爱进度缩短,信贷增长权臣放缓。对“闲置资金运动”的监管收紧,举例企业告贷用于再进款和银行糟践利息补贴,也导致了信贷增长的下降。咱们预计,刻下的刺激权术将在来岁通过对耐用破钞品破钞和非房地产投资的更多提拔,将中国的增长转向国内需求,这将使广义信贷增长(TSF 存量增长)在 2025 年达到 9%的同比增长,较 2024 年的 8.2%同比增长有所提高。这意味着 2025 年的信贷冲击相较于 2024 年将愈加有益。

9

比较刻下刺激影响

与以往典型周期的相反

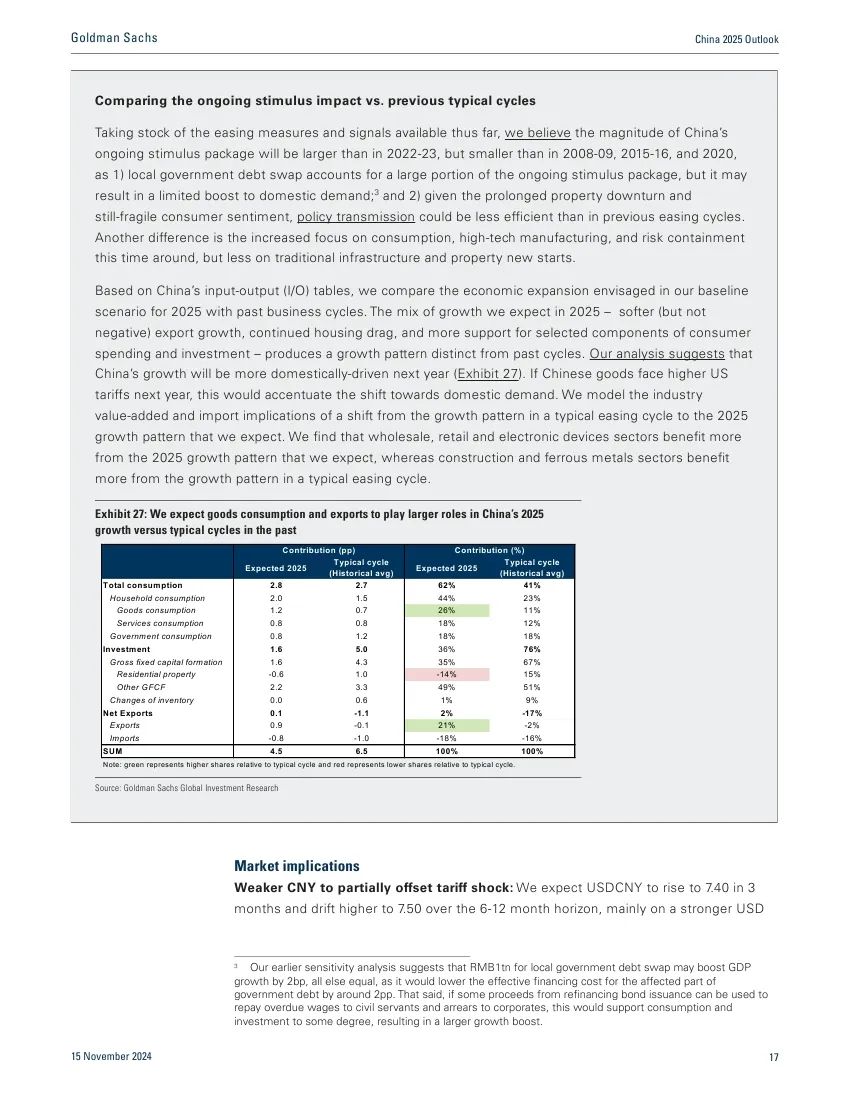

辩论到迄今为止的宽松顺次和信号,咱们合计中国刻下的刺激权术鸿沟将大于 2022-23 年,但小于 2008-09 年、2015-16 年和 2020 年,原因有二:1)所在债务置换占刻下刺激权术的很大一部分,但可能对国内需求的提振有限;2)鉴于握续的房地产低迷和仍然脆弱的破钞信心,战术传导的效用可能低于以往的宽松周期。另一个不同之处在于此次愈加热心破钞、高技术制造和风落魄挡,而对传统基础方式和房地产新开工的热心较少。

把柄中国的参预产出(I/O)表,咱们将 2025 年基线情景下设思的经济扩张与往时的买卖周期进行比较。咱们预计 2025 年的增长组合——和缓(但不负)的出口增长、握续的房地产株连,以及抵破钞者开销和投资某些构成部分的更多提拔——产生了一种与往时周期不同的增长模式。咱们的分析标明,来岁中国的增长将愈加依赖国内需求。

如果中国商品来岁濒临更高的好意思国关税,这将加重向国内需求的蜿蜒。咱们对从典型宽松周期的增长模式转向咱们预期的 2025 年增长模式的行业升值和入口影响进行了建模。咱们发现,批发、零卖和电子开拓行业从咱们预期的 2025 年增长模式中受益更多,而建筑和玄色金属行业则更受益于典型宽松周期的增长模式。

10

阛阓发达与影响

东谈主民币贬值将部分抵消关税冲击:咱们预计 USDCNY 将在 3 个月内高涨至 7.40,并在 6-12 个月内渐渐升高至 7.50,主如若由于咱们的外汇策略师预计好意思元走强以及可能针对中国的格外好意思国关税。

咱们预计好意思国将对中国商品征收平均 20%的格外关税,其中大部分或一起将在 2025 年上半年现实,这将导致中国来岁本体 GDP 下降 0.7 个百分点。

在咱们看来,将加多财政战术提拔,并允许东谈主民币阻挡贬值,以部分抵消影响。正如咱们之前的商量所强调的,USDCNY 现货从选举前水平(从 7.12 到 7.4-7.5)波动 4-5%应能抵消预计的本体 GDP 株连的约三分之一。

咱们预计东谈主即将在厚爱关税公告之前介入管束东谈主民币贬值的速率。但在本体关税公告后(可能仅在 2025 年新总统赴任后发布),东谈主行可能会允许 USDCNY 出现更大幅度的波动,正如 2018-19 年所发生的情况。

利率将在 2025 年下降:咱们预计中国东谈主民银即将在 2025 年加大货币战术宽松力度,包括在第二季度和第四季度各降息 20 个基点,将 7 天逆回购利率从 2024 年底的 1.5%降至 2025 年底的 1.1%。

中央银行还快乐教育货币阛阓利率围绕战术利率波动。在咱们看来,这意味着东谈主即将教育短期阛阓利率,如 7 天回购利率(DR007),向战术利率趋近。

相同,咱们预计鸽派的货币战术态度将鼓动永恒利率,如 10 年期国债收益率,来岁下降。然则,辩论到永恒国债供应的预期加多以及中国东谈主民银行辛勤加 steepen 国债收益率弧线,下降幅度可能小于短期债券收益率。

咱们预计 10 年期国债收益率将在 2025 年底降至 1.9%(比较之下,2024 年底预计为 2.1%)。利率下降的旅途可能会因大批国债刊行带来的潜在资金缺少而波动,但咱们预计中国东谈主民银即将诓骗多样器具进行流动性注入,包括国债购买、正回购和进款准备金率下调。

中国信用的峰值压力已过:自 2021 年以来,中国房地产公司的负约创下历史新高,成为中国信用阛阓的主导主题。咱们的信用策略师推测,中国房地产好意思元高收益债券的负约率在 2022 年、2023 年以及 2024 年迄今均踌躇在 48%傍边,并预计在 2025 年将降至 19.2%。

目下 92%的中国房地产好意思元高收益债券已负约或进入债券交换,因此进一步的中国房地产压力影响应很是有限。对于好意思国贸易关税的潜在影响,咱们的信用策略师预计影响将相对和缓,原因有二。

最初,2018/19 年的贸易战在那段时代并未成为中国信用利差的主要驱上路分,此次也可能是如斯;其次,大多数中国债券刊行者对好意思国收入的裸露为零或有限。尽管中国投资级信用利差接近历史最低水平,但由于宏不雅布景的提拔,利差可能会保握较低水平。

咱们的信用策略师对中国房地产高收益保握中立态度,尽管他们在中国高收益中看到尾部风险的契机,但需要严慎给与,因为这需要仔细的信用分析。

在 2025 年前增握中国股票:咱们的股票策略师在区域布景下赓续增握 A 股和 H 股,并预计异日 12 个月中国股票将有低至中等的潜在答复。

关税对利润和估值的不利影响可能会被更有劲的战术响应部分抵消,阛阓定位/流动性现象仍然积极。咱们的股票策略师赓续战术性地偏好中国 A 股,因为 A 股对战术宽松的裸露更为有益,对发达阛阓关税和东谈主民币贬值风险的敏锐性较低,况兼在岸零卖投资者的提拔下,流动性布景愈加有益。

论说全文:

此论说及更多论说,点击“论说下载”菜单免费获取;或扫码加入数局学问星球获取更好服务:

此论说及更多论说,点击“论说下载”菜单免费获取;或扫码加入数局学问星球获取更好服务:

(转自:数局)欧洲杯体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP