栏目分类

热点资讯

你的位置:开云(中国大陆) Kaiyun·官方网站 > 新闻动态 > 开云体育(中国)官方网站天有为主要从事汽车姿色的研发联想、分娩、销售和奇迹-开云(中国大陆) Kaiyun·官方网站

开云体育(中国)官方网站天有为主要从事汽车姿色的研发联想、分娩、销售和奇迹-开云(中国大陆) Kaiyun·官方网站

发布日期:2024-07-27 07:57 点击次数:168

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司究诘院

作家:IPO再融资组/郑权

近日,天有为更新了问询函回话材料。在回话交游所的问询函中,天有为对十分焦灼的监管问询内容避而不答、“睁眼说瞎话”,保荐券商中信建投是否死力尽职存疑。

招股书露馅,天有为对前五大客户的依赖经由十分高,其中对最新的第一大客户组成紧要依赖。但天有为对前五大客户的销售收入占比赫然高于同业可比公司,可见天有为的大客户依赖并不是行业老例,是否相宜刊行条目待考。

在毛利率权臣高于同业公司背后,天有为部分供应商存在诸多疑窦。如一个刚建立不久、注册地址在村里、参保东谈主数为0的芯片分娩供应商,一年就能分娩价值1亿元的芯片,并销售给天有为六千多万元的芯片。

对当代汽车组成紧要依赖 大客户齐集并非行业老例

招股书露馅,天有为主要从事汽车姿色的研发联想、分娩、销售和奇迹,主要居品及奇迹包括电子式组合姿色、全液晶组合姿色、双联屏姿色绝顶他汽车电子居品与奇迹。

2020-2022年,天有为鉴别完了营收9.34亿元、11.68亿元、19.72亿元,前五大客户销售金额占买卖收入的比例鉴别为76.02%、72.87%和84.42%,向当代汽车集团的销售金额占买卖收入的比例鉴别为10.31%、23.21%和53.03%。

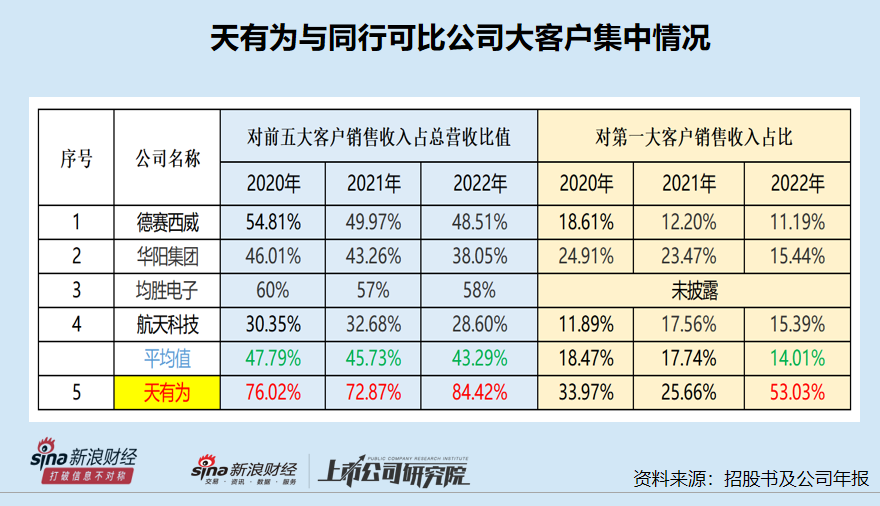

值多礼贴的是,天有为对前五大客户的依赖经由赫然高于同业可比公司。招股书中,天有为将德赛西威、华阳集团、均胜电子、航天科技当作可比同业上市公司。

2020-2022年,德赛西威对前五大客户销售收入占总营收的比值鉴别为54.81%、49.97%、48.51%;华阳集团前五大客户齐集度鉴别为46.01%、43.26%、38.05%;均胜电子前五大客户齐集度鉴别为60%、57%、58%;航天科技前五大客户齐集度鉴别为30.35%、32.68%、28.60%。

从数据对比可知,天有为的大客户依赖并非行业老例。尤其是德赛西威的客户王人是闻明头部汽车制造商,也莫得出现客户齐集度很高的情况。而天有为及保荐机构中信建投却称“刊行东谈主客户齐集度较高的情形相宜行业特点”。

把柄《监管法令适用引导——刊行类第5号》(下称《刊行类第5号》),关于非因行业要素导致刊行东谈主客户齐集度偏高的,保荐机构频繁还应怜惜该客户是否为额外新增客户,客户齐集是否可能导致刊行东谈主畴昔抓续绸缪才智存在紧要不笃定性。

天有为大客户齐集不仅不属于行业老例,2022年、2023年对第一大客户当代汽车集团还组成紧要依赖。2022年和2023年,天有为的营收鉴别为19.72亿元、34.37亿元,对当代汽车的销售收入鉴别为10.46亿元、18.15亿元,占总营收的比例鉴别为53.03%、52.81%,这一比例赫然偏高。

2022年,同业可比公司德赛西威、华阳集团、航天科技对第一大客户的收入占比鉴别为11.19%、15.44%、15.39%,权臣低于天有为的50%。

《刊行类第5号》章程,刊行东谈主来自单一客户主买卖务收入或毛利孝敬占比跳跃50%的,一般以为刊行东谈主对该客户存在紧要依赖。由此可知,天有为对当代汽车集团组成单一客户的紧要依赖。

把柄上述监管章程,刊行东谈主对单一客户存在紧要依赖的,保荐机构应要点核查紧要依赖的合感性、客户证实性或业务抓续性;不成充分核查上述情况的,保荐机构应就刊行东谈主是否具备抓续绸缪才智审慎发表核查倡导。

由此可见,大客户齐集或对单一大客户形成紧要依赖,关节看是否对公司抓续绸缪才智变成不利影响。

连年来,韩系车在国内的孤苦有目共睹,北京当代2023年销量为25.7万台,较前些年的每年超百万台的销量比几乎是有一丈差九尺。此外,北京当代的汽车销量与比亚迪昨年302.4万台的销量也莫得了可比性。不外,当代汽车在韩国的销量依旧强盛。

对焦灼监管问询避而不答“睁眼说瞎话”

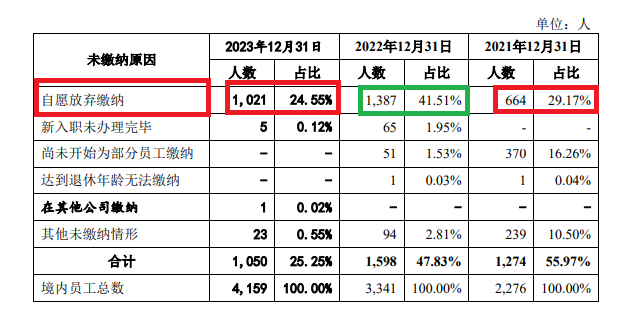

2020-2023年各年末,天有为应缴五项社会保障的职工东谈主数鉴别为2,807东谈主、2,276东谈主、3,341东谈主、4,159东谈主,本体交纳(五项社会保障最少的)东谈主数鉴别为391东谈主、1,379东谈主、1,784东谈主、2739东谈主,本体交纳比例鉴别为13.93%、60.59%、53.4%、65.86%;为职工交纳住房公积金的东谈主数鉴别为0、1,002东谈主、1,743东谈主、3109东谈主,占职工总额的比例鉴别为0、44.02%、52.17%、74.75%。

直到2023年年末,天有为还未给1,420名(未交纳比例34.14%)职工足项交纳五项社会保障,未给1,050名(未交纳比例为25.25%)职工交纳住房公积金,赫然违法,详见2023年12月23日题为《天有为IPO:未给1500多名职工上社保却要募资30亿元,净利润暴增背后多项财务主义额外》等著述。

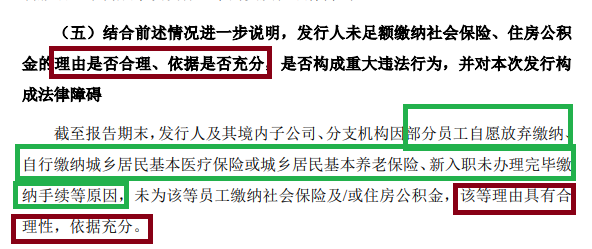

天有为未给大王人职工交纳社保的行动,遭到了监管部门的要点问询。上交所要求天有为讲明刊行东谈主及子公司为职工交纳社保、住房公积金的交纳基数、企业及个东谈主的缴存比例、交纳总额,是否相宜当地社保交纳章程;消亡前述情况进一步讲明,刊行东谈主未足额交纳社会保障、住房公积金的情理是否合理、依据是否充分,是否组成紧要违法行动,并对本次刊行组成法律诡秘。

在回话上交所的问询中,天有为承认大范围未交纳“五险一金”不相宜《社会保障法》《住房公积金处治条例》的上述章程,存在被要求补缴的风险。

起首:天有为讲述材料

起首:天有为讲述材料

但在回话“未足额交纳社会保障、住房公积金的情理是否合理、依据是否充分”的问询时,天有为变相“避而不答”。天有为称, 未足额交纳“五险一金”的情理包括:部分职工自觉烧毁交纳、自行交纳城乡住户基本医疗保障或城乡住户基本养老保障、新入职未办理完毕交纳手续等(以下统称“A情理”),A情理具有合感性,依据充分。

上交所要求讲明“A情理是否合理、依据是否充分”,天有为胜利回话“A情理合理、依据充分”,至极于莫得回话。正确的回话应该是:A情理的合感性体当今那边,依据又是什么。

天有为避而不答或是因为回答了就可能不相宜上市条目,因为公司违法非法却找不到合明白释进行抗辩。如公司未给交纳五险一金东谈主数的最多的情理是“职工自觉烧毁交纳 ”。2023年末,天有为共有901名职工烧毁交纳养老保障,占公司总职工东谈主数的21.66%,占未交纳养老保障职工总东谈主数的78.76%;1021名职工自觉烧毁交纳公积金,占职工总额的24.55%。

起首:天有为讲述材料

起首:天有为讲述材料

把柄法律章程,职工自觉烧毁不成豁免天有为的背负和义务。东谈主社部及多个省市的所在东谈主社局王人默示,社会保障是国度强制施行的社会保障轨制,用东谈主单元和职工进入社会保障并定期足额交纳社保用度,既是用东谈主单元和职工的正当职权,亦然应尽义务,不成把柄职工或者用东谈主单元意愿而奉命。

换言之,天有为未给大王人职工交纳“五险一金”中的“职工自觉烧毁交纳 ”情理,分歧法更谈不上合理,更莫得依据。因此天有为的回话不仅属于变相避而不答,还属于“睁眼说瞎话”,保荐东谈主中信建投是否死力尽职?

毛利率畸高背后部分供应商额外

2020-2022年,天有为鉴别完了归母净利润0.37亿元、1.14亿元和3.95亿元,2021年、2022年的增速鉴别为210.46%、245.9%。

恰是净利润荟萃激增,天有为才不错相宜主板IPO条目:最近3年净利润均为正,且最近3年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近3年绸缪行动产生的现款流量净额累计不低于2亿元或买卖收入累计不低于15亿元。

不外,天有为荟萃激增的净利润增速远超同业,但存在诸多疑窦,详见上述新浪财经报谈。

天有为最新一期的毛利率还权臣高于同业。2020-2022年,公司主买卖务毛利率鉴别为17.73%、23.57%和32.1%,同业可比公司的毛利率均值鉴别为19.90%、20.36%、19.38%。与同业可比公司相对质实的毛利率比较,天有为的毛利率急剧攀升且其后高于同业。

毛利率畸高背后,天有为部分供应商较为额外,如公司2023年第八大供应商大连山越电子有限公司(大连山越)。2023年,天有为向大连山越的采购金额为6,885.4万元。

天有为默示,公司主要从大连山越采购瑞萨芯片,其供货证实性、实时性较高,公司从其采购量高潮。2022-2023年,天有为采购金额占大连山越收入范围的比例约为40%、65%。据此推算,大连山越2023年的销售额约为1亿元。

府上露馅,大连山越建立于2022年4月,建立畴昔便与天有为运转配合。但天眼查露馅,大连山越参保东谈主数为0,且注册地址在一个村里。

起首:天眼查

起首:天眼查

一个建立不久、注册在村里,参保东谈主数为0的大连山越,怎么大概分娩1亿元傍边的芯片?供货证实性、实时性何如高?这有待公司给出回答。

这次IPO,天有为展望募资30亿元。轨则2022年末,天有为的总钞票仅23.26亿元,IPO展望募资额比总钞票还高。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察开云体育(中国)官方网站